IR

재무정보

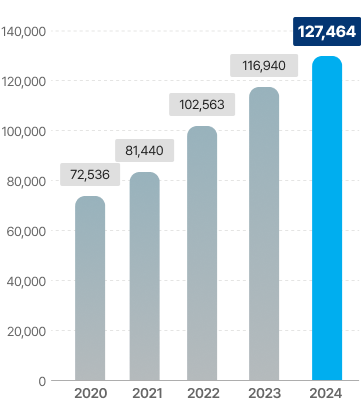

- 매출액단위 : 억원

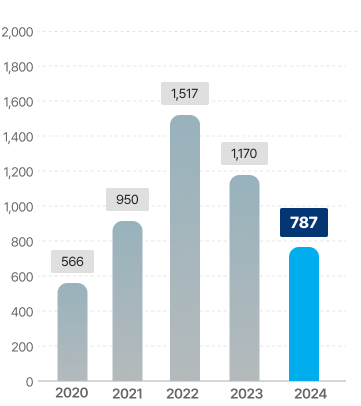

- 영업이익단위 : 억원

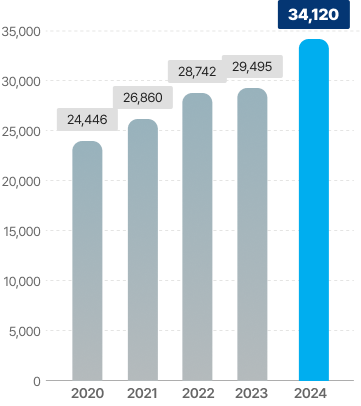

- 자본총계 단위 : 억원

※ 상기 금액은 연결 재무제표 기준입니다.

연결재무상태표

단위 : 억원

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 유동자산 | 32,792 | 35,820 | 43,119 | 43,438 | 53,704 |

| 비유동자산 | 27,474 | 30,547 | 32,092 | 36,723 | 44,006 |

| 자산 총계 | 60,266 | 66,367 | 75,211 | 80,161 | 97,710 |

| 유동 부채 | 22,139 | 21,601 | 31,472 | 33,981 | 44,230 |

| 비유동 부채 | 13,681 | 17,906 | 14,997 | 16,685 | 19,360 |

| 부채 총계 | 35,820 | 39,507 | 46,469 | 50,666 | 63,590 |

| 자본금 | 4,095 | 4,095 | 4,095 | 4,095 | 4,095 |

| 자본 총계 | 24,446 | 26,860 | 28,742 | 29,495 | 34,120 |

| 부채 비율 | 147% | 147% | 162% | 172% | 186% |

연결손익계산서

단위 : 억원

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 매출액 | 72,536 | 81,440 | 102,563 | 116,940 | 127,464 |

| 매출총이익 | 3,330 | 3,987 | 5,836 | 5,728 | 6,346 |

| 판매관리비 | 2,764 | 3,037 | 4,319 | 4,558 | 5,559 |

| 영업이익 | 566 | 950 | 1,517 | 1,170 | 787 |

| 세전이익 | 96 | 1,043 | 1,226 | 1,280 | 352 |

| 당기순이익 | △52 | 906 | 1,235 | 967 | 231 |

※ K-IFRS 연결 기준

※ 자세한 정보를 보시려면 사업보고서를 참조하시기 바랍니다.

공고

| 연도 | 내용 | 다운로드 |

|---|---|---|

| 2024년 | 제 26기 결산공고 | 2024년 제 26기 결산공고 보기 |

| 2023년 | 제 25기 결산공고 | 2023년 제 25기 결산공고 보기 |

| 2022년 | 제 24기 결산공고 | 2022년 제 24기 결산공고 보기 |

| 2021년 | 제 23기 결산공고 | 2021년 제 23기 결산공고 보기 |

| 2020년 | 제 22기 결산공고 | 2020년 제 22기 결산공고 보기 |

| 2019년 | 제 21기 결산공고 | 2019년 제 21기 결산공고 보기 |

| 2018년 | 제 20기 결산공고 | 2018년 제 20기 결산공고 보기 |

투자정보

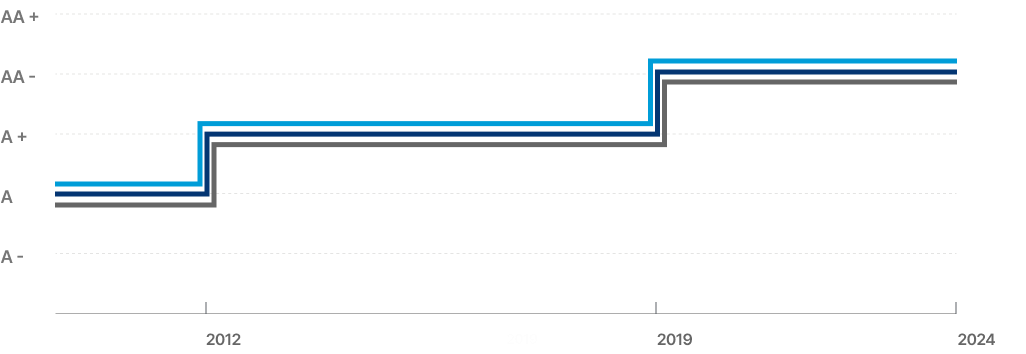

신용등급

- 한국기업평가AA-

- 한국신용평가AA-

- NICE신용평가AA-

한국 기업 평가

한국 기업 평가 한국 신용 평가

한국 신용 평가 NICE 신용 평가

NICE 신용 평가

주식발행정보

단위 : 주,백만원

| 주식의 종류 | 발행주식총수 | 자본금 |

|---|---|---|

| 보통주식 | 81,897,803 | 409,489 |

| 우선주식 | - | - |

| 합계 | 81,897,803 | 409,489 |

※ 1주 액면가액 5,000원

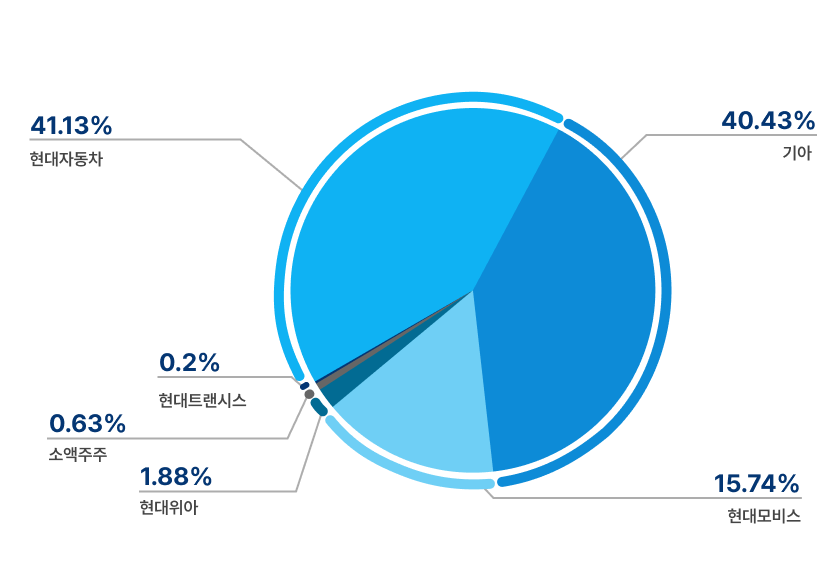

주주현황

| 구분 | 주주 | 소유자주식수 | 지분율 |

|---|---|---|---|

| 계열사 | 현대자동차 | 33,682,754 | 41.13% |

| 기아 | 33,112,741 | 40.43% | |

| 현대모비스 | 12,893,176 | 15.74% | |

| 현대위아 | 1,536,170 | 1.88% | |

| 자기주식 | 현대트랜시스 | 160,007 | 0.20% |

| 기타 | 소액주주 | 512,955 | 0.63% |

| 합계 | 81,897,803 | 100% | |

※ 주식발행내역 : 1주의 액면 금액 5,000원

※ 전량 보통주식 (우선주식 없음)

이사회

이사회 현황

- 사내이사 (의장)백철승현대트랜시스 부사장

-

- 최초 선임일2024. 12

- 최근 선임일2024. 12

- 담당업무대표이사

- 임기2027. 03

- 사내이사홍석범현대트랜시스 상무

-

- 최초 선임일2024. 12

- 최근 선임일2024. 12

- 담당업무생산본부장

- 임기2027. 03

- 사내이사정백중현대트랜시스 상무

-

- 최초 선임일2025. 03

- 최근 선임일2025. 03

- 담당업무재경본부장

- 임기2028. 03

- 사외이사김현진서울대 항공우주공학과 교수

-

- 최초 선임일2020. 03

- 최근 선임일2023. 03

- 담당업무경영전략 자문

- 임기 2026. 03

- 사외이사최명석김앤장 법률사무소

-

- 최초 선임일2022. 03

- 최근 선임일2025. 03

- 담당업무경영전략 자문

- 임기2028. 03

- 감사김우열현대자동차 재무관리실장

-

- 최초 선임일2024. 03

- 최근 선임일2024. 03

- 담당업무감사

- 임기2027. 03

이사회 역량 구성표

| 구분 | 사내이사 | 사외이사 | ||||

|---|---|---|---|---|---|---|

| 백철승 | 홍석범 | 정백중 | 김현진 | 최명석 | ||

| 역량 지표 | 리더십 5/5명(100%) |

● | ● | ● | ● | ● |

| 회계/재무/경영 4/5명(80%) |

● | ● | ● | ● | ||

| 산업/기술 4/5명(80%) |

● | ● | ● | ● | ||

| 법률/정책 3/5명(60%) |

● | ● | ● | |||

| 글로벌 역량 5/5명(100%) |

● | ● | ● | ● | ● | |

| ESG 5/5명(100%) |

● | ● | ● | ● | ● | |

| 다양성 지표 | 선임연도 | 2024 | 2024 | 2025 | 2020 | 2022 |

| 출생연도 | 1968 | 1970 | 1971 | 1975 | 1962 | |

| 성별 | 남 | 남 | 남 | 여 | 남 | |

정관

- 제 1조 (상호)

- 이 회사는 현대트랜시스 주식회사라 칭한다.

영문으로는 HYUNDAI TRANSYS INC. 라 표기한다. <개정 '21.3.26>

- 제 2조 (목적)

- 이 회사는 다음 사업을 영위함을 목적으로 한다.

- 1)자동차 관련 부품 생산, 국내외 판매

- 2)철도 차량 부품 및 관련 장치물 제조업

- 3)전투용 차량 부품 제조업

- 4)기계장비 제조 및 관련 물품 판매

- 5)수출입업 및 동 대행업

- 6)용역업

- 7)부동산 임대 및 매매업

- 8)전자상거래 및 인터넷 관련 사업

- 9)연구 개발업

- 10)기타 전 각항에 관련된 부대사업 일체

- 제 3조 (본점의 소재지)

-

- 1)이 회사는 본점을 충청남도 서산시에 둔다.

- 2)이 회사는 필요에 따라 이사회의 결의로 국내외에 지점, 출장소, 사무소 및 현지법인을 둘 수 있다.

- 제 4조 (공고 방법)

- 이 회사의 공고는 회사의 인터넷 홈페이지(http://www.hyundai-transys.com)에 게재한다.

다만, 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없을 때에는 서울특별시에서 발행되는 한국경제신문에 게재한다.

- 제 5조 (회사가 발행할 주식의 총수)

- 이 회사가 발행할 주식의 총수는 200,000,000주로 한다.

- 제 6조 (일주의 금액)

- 이 회사가 발행하는 주식 일주의 금액은 오천원으로 한다.

- 제 7조 (회사 설립시에 발행하는 주식의 총수)

- 이 회사가 발행하는 주식의 총수는 10,000,000주로 한다.

- 제 8조 (주식의 종류)

- 이 회사의 주식은 보통주식과 우선주식으로 한다. <개정 '21.3.26>

- 제 8조의 2 (주식 및 신주인수권증서에 표시되어야 할 권리의 전자등록)

- 이 회사는 주권 및 신주인수권증서를 발행하는 대신 전자등록기관의 전자등록계좌부에 주식 및 신주인수권증서에 표시되어야 할 권리를 전자등록한다. <개정 '21.3.26>

- 제 9조 (우선주식의 수와 내용)

-

- 1)이 회사가 발행할 의결권 없는 우선주식의 수는 법령이 정하는 한도까지로 한다.

- 2)의결권 없는 우선주식에 대하여는 보통주식의 배당보다 액면금액을 기준으로 하여 연 1% 이상으로 발행시에 이사회가 우선배당률을 정한다.

- 3)보통주식의 배당률이 우선주식의 배당률을 초과한 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다.

우선주식에 대하여 어느 사업연도에 있어서 소정의 배당을 하지 못하는 경우에는 누적된 미배당분을 다음 사업연도의 배당시에 우선하여 배당한다.

- 제 10조 (신주인수권)

-

- 1)이 회사의 주주는 그가 소유하는 주식 수에 비례하여 신주의 인수권을 가진다.

다만, 주주가 신주인수권을 포기, 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 처리 방법은 이사회의 결의로 정한다. <개정 '21.3.26> - 2)전항의 규정에도 불구하고, 다음 각호의 경우에는 이사회의 결의로 신기술 도입 및 재무구조개선의 목적 등 회사의 경영상 목적을 달성하기 위하여 주주 외의 자에게 신주를 배정할 수 있다.<개정 '21.3.26>

- 자본시장과 금융투자업에 관한 법률의 규정에 의하여 신주를 모집하거나, 인수인에게 인수하게 하는 경우

- 자본시장과 금융투자업에 관한 법률의 규정에 의하여 일반공모 증자방식으로 신주를 발행하는 경우

- 상법의 규정에 의하여 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

- 자본시장과 금융투자업에 관한 법률의 규정에 의하여 우리사주조합원에게 신주를 배정하는 경우

- 해외증권 발행 규정에 의하여 주식예탁증서(DR)발행에 따라 신주를 발행하는 경우

- 해외 금융기관, 기타 외국인 투자 및 외자 도입에 관한 법률에 따른 외국인 자본 참여를 위하여 신주를 발행하는 경우

- 회사가 경영상의 필요에 따라 국내외의 합작회사, 기술 제공회사, 원료 또는 부품 제공회사 등 기타 사업상 제휴관계를 맺고 있는 회사에게 신주를 발행하는 경우

- 은행 등 금융기관의 출자전환에 의한 자본 참여로 신주를 발행하는 경우

- 현물출자에 대하여 신주를 발행하는 경우

- 기타 경영상의 이유로 국내외 투자자들에게 신주를 발행하는 경우

- 1)이 회사의 주주는 그가 소유하는 주식 수에 비례하여 신주의 인수권을 가진다.

- 제 10조의2 (동등배당)

- 이 회사는 배당 기준일 현재 발행(전환된 경우를 포함한다.)된 동종 주식에 대하여 발행일에 관계 없이 모두 동등하게 배당한다. <개정 '21.3.26>

- 제 11조 (명의개서대리인)

-

- 1)이 회사는 주식의 명의개서대리인을 둔다.

- 2)명의개서대리인 및 그 사무 취급 장소와 대행 업무의 범위는 이사회의 결의로 정한다.

- 3)이 회사는 주주명부 또는 그 복본을 명의개서대리인의 사무 취급 장소에 비치하고, 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케한다. <개정 '20..3.30>

- 제 12조

- <삭제 '21.3.26>

- 제 13조 (기준일)

-

- 1)이 회사는 매년 12월 31일 최종의 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다. <개정 '21.3.26>

- 2)이 회사는 임시주주총회의 소집, 기타 필요한 경우에는 이사회의 결의로 3월을 초과하지 않는 일정한 기간을 정하여 주주명부의 기재 변경을 정지하거나, 이사회의 결의로 정한 일정한 날의 주주명부에 기재된 주주를 그 권리를 행사할 주주로 할 수 있으며, 이사회가 필요하다고 인정하는 경우에는 주주명부의 기재 변경 정지와 기준일의 지정을 함께 할 수 있다. 회사는 이를 2주간 전에 공고해야 한다.<개정 '21.3.26>

- 제 14조 (사채의 발행)

-

- 1)이 회사는 이사회의 결의에 의하여 사채를 발행할 수 있다.

- 2)이사회는 대표이사에게 사채의 금액 및 종류를 정하여 1년을 초과하지 않는 기간 내에 사채를 발행할 것을 위임할 수 있다.

- 제 14조의 2 (전환사채)

-

- 1)이 회사는 사채의 액면총액이 자본금의 100분의 50를 초과하지 않는 범위 내에서 다음 각호의 경우 주주 외의 자에게 전환사채를 발행할 수 있다.

- 전환사채를 일반공모의 방법으로 발행하는 경우

- 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위해 발행하는 경우

- 기술도입 및 제휴 등을 필요로 그 제휴회사에 발행하는 경우

- 긴급한 자금의 조달을 위하여 국내외 금융기관에게 전환사채를 발행하는 경우

- 자본시장과 금융투자업에 관한 법률 제 165조의 10(사채의 발행 및 배정 등에 관한 특례)의 규정에 의하여 해외에서 전환사채를 발행하는 경우

- 기타 경영상의 필요에 의하여 전환사채를 발행하는 경우

- 2)이사회는 그 일부에 대하여만 전환권을 부여하는 조건으로도 발행할 수 있다.

- 3)전환으로 인하여 발행하는 주식은 보통주식 및 우선주식으로 할 수 있으며, 전환가액은 주식의 액면금액 또는 그 이상의 가액으로 사채발행시 이사회의 결의로 정한다.

- 4)전환을 청구할 수 있는 기간은 해당 사채의 발행일로부터 그 상환기일 직전일까지로 한다. 그러나 위 기간 내에 이사회의 결의로 전환청구기간을 조정할 수 있다.

- 5)주식으로 전환된 경우 회사는 전환 전에 지급 시기가 도래한 이자에 대하여만 이자를 지급한다.<개정 '21.3.26>

- 1)이 회사는 사채의 액면총액이 자본금의 100분의 50를 초과하지 않는 범위 내에서 다음 각호의 경우 주주 외의 자에게 전환사채를 발행할 수 있다.

- 제 14조의 3 (신주인수권부사채)

-

- 1)이 회사는 사채의 액면총액이 자본금의 100분의 50를 초과하지 않는 범위 내에서 다음 각호의 경우 주주 외의 자에게 신주인수권부사채를 발행할 수 있다.

- 신주인수권부사채를 일반공모의 방법으로 발행하는 경우

- 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위해 발행하는 경우

- 기술도입 및 제휴 등을 필요로 그 제휴회사에 발행하는 경우

- 긴급한 자금의 조달을 위하여 국내외 금융기관에게 신주인수권부사채를 발행하는 경우

- 자본시장과 금융투자업에 관한 법률 제 165조의 6(주식의 발행 및 배정 등에 관한 특례)의 규정에 의하여 해외에서 신주인수권부사채를 발행하는 경우

- 기타 경영상의 필요에 의하여 신주인수권부사채를 발행하는 경우

- 2)이사회는 그 일부에 대하여만 행사권을 부여하는 조건으로도 발행할 수 있다.

- 3)신주인수권 행사로 인하여 발행하는 주식은 보통주식 및 우선주식으로 할 수 있으며, 발행가액은 주식의 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다.

- 4)신주인수권을 행사할 수 있는 기간은 해당 사채의 발행일로부터 그 상환기일 직전일까지로 한다. 그러나 위 기간 내에 이사회의 결의로 행사기간을 조정할 수 있다.

- 5)<삭제 '21.3.26>

- 1)이 회사는 사채의 액면총액이 자본금의 100분의 50를 초과하지 않는 범위 내에서 다음 각호의 경우 주주 외의 자에게 신주인수권부사채를 발행할 수 있다.

- 제 14조의 4 (사채 및 신주인수권증권에 표시되어야 할 권리의 전자등록)

- 이 회사는 사채권 및 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록계좌부에 사채권 및 신주인수권증권에 표시되어야 할 권리를 전자등록할 수 있다. <개정 '20.3.30>

- 제 15조 (총회의 소집)

-

- 1)정기주주총회는 제 13조 1항에서 정한 기준일로부터 3개월 이내에, 임시주주총회는 필요에 따라 소집한다. <개정 '21.3.26>

- 2)주주총회에서는 미리 주주에게 통지한 회의 목적사항 이외에는 결의를 하지 못한다. 단, 주주 전원의 동의가 있으면 그렇지 않다.

- 3)주주총회는 본점 소재지, 국내 사업장 소재지 또는 그 인접지역에서도 개최할 수 있다.

- 4)주주총회는 법령에 달리 정함이 없는 한 대표이사 또는 대표이사가 위임한 이사가 소집한다.

- 제 16조 (소집 통지)

- 주주총회를 소집할 때는 그 일시ㆍ장소 및 회의의 목적사항을 총회일 2주간 전에 각 주주에게 서면 또는 전자 문서로 통지해야 한다.

- 제 17조 (의장)

- 총회의 의장은 대표이사가 된다. 대표이사가 유고시에는 대표이사가 지명하는 이사로 하되, 지명이 없는 경우에는 이사 중 1인이 그 직무를 대행한다.

- 제 18조 (대리인에 의한 의결권행사)

- 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. 이 경우 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면을 제출해야 한다.

- 제 19조 (정족수와 결의방법)

-

- 1)주주총회의 결의는 법령 또는 정관에 다른 정함이 있는 경우를 제외하고는, 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1이상의 수로 한다.

- 2)의결권은 1주마다 1개로 한다.

- 제 20조 (총회의 질서유지)

- 주주총회의 의장은 그 주주총회장에서 고의로 의사진행을 방해하기 위한 언동을 행하거나, 질서를 문란하게 하는 자에 대하여 그 발언 정지, 취소 또는 퇴장을 명할 수 있으며, 의사진행의 원활을 기하기 위하여 필요하다고 인정되는 경우에는 주주의 발언시간과 횟수를 제한할 수 있다.

- 제 21조 (주주총회 의사록)

- 주주총회의 의사에 대하여는 그 경과의 요령과 결과를 의사록에 기재하고, 의장과 출석한 이사가 기명날인 또는 서명하여 본점과 지점에 비치한다.

<개정 '21.3.26>

- 제 22조 (이사 및 감사의 선임)

-

- 1)이 회사의 이사와 감사는 주주총회에서 선임한다.

- 2)이 회사의 이사와 감사는 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1이상의 수로써 선임한다.

단, 감사의 선임시에는 의결권 없는 주식을 제외한 발행주식총수의 100분의 3을 초과하는 수의 주식을 가진 주주는 그 초과하는 주식에 대하여 의결권을 행사하지 못한다. - 3)2인 이상의 이사를 선임할 경우, 주주는 그 소유주식 1주에 대하여 1개의 의결권만을 행사할 수 있으며 상법 제 382조의 2(집중투표)를 적용하지 않는다.

- 제 23조 (이사 및 감사의 수)

-

- 1)이 회사의 이사회는 3명 이상의 이사로 구성하며, 1명 이상의 사외이사를 둘 수 있다.

- 2)이 회사는 1명 이상의 감사를 둔다.

- 제 24조 (이사와 감사의 임기)

-

- 1)이사의 임기는 3년 이내에서 주주총회 결의로 정한다. 그러나, 그 임기가 최종의 결산기에 관한 정기주주총회 전에 만료될 경우에는 그 총회의 종결시까지 연장한다.

- 2)감사의 임기는 취임 후 3년 내의 최종의 결산기에 관한 정기주주총회의 종결시까지로 한다.

- 제 25조 (이사와 감사의 해임과 결원)

-

- 1)이사 및 감사의 해임은 상법 제 385조(해임) 및 동법 제 415조(준용규정)에 따른다.

- 2)이사 또는 감사가 다음 각호의 사유에 해당되었을 경우에는 당연히 그 직을 상실한다.

- 회사에 사임서를 제출한 때

- 파산선고를 받았을 시

- 금치산 또는 한정치산의 선고를 받았을시

- 사망시

- 제 26조 (이사와 감사의 보선)

-

- 1)이사 및 감사의 결원이 생긴 때에는 주주총회를 소집하여 이를 선임한다. 그러나 상법의 최소 법정원수를 결하지 않고, 업무 수행상 지장이 없는 경우에는 그 보결선거를 유보 또는 차기 정기주주총회 개선기일까지 연기할 수 있다.

- 2)<삭제 '21.3.26>

- 제 27조 (이사의 직무)

-

- 1)이사는 이사회의 구성원으로서 회사 업무 집행의 의사결정에 참여하고, 이사회를 통하여 경영진의 직무 집행을 감독하는 권한을 가진다.

- 2)이사는 회사에 현저하게 손해를 미칠 염려가 있는 사실을 발견한 때에는 즉시 감사에게 이를 보고해야 한다.

- 3)이사는 법령과 정관의 규정에 따라 회사에 대하여 그 직무를 충실히 수행한다.

- 제 27조의 2 (이사, 감사의 회사에 대한 책임 감경)

-

- 1)이 회사는 주주총회 결의로 이사 또는 감사의 상법 제 399조(회사에 대한 책임)에 따른 책임을 그 행위를 한 날 이전 최근 1년간의 보수액(상여금 등을 포함한다)의 6배(사외이사의 경우 3배)를 초과하는 금액에 대하여 면제할 수 있다. <개정 '21.3.26>

- 2)이사 또는 감사가 고의 또는 중대한 과실로 손해를 발생시킨 경우와 이사가 상법 제 397조(경업금지), 제 397조의2(회사기회유용금지) 및 상법 제 398조(자기거래금지)에 해당하는 경우에는 제 1항의 규정을 적용하지 않는다.

- 제 28조 (감사의 직무)

-

- 1)감사는 이사의 직무의 집행을 감사한다.

- 2)감사는 회사의 회계와 업무를 감사하고, 결산재무제표에 대한 감사보고서를 작성하여 주주총회에 보고한다.

- 3)감사는 언제든지 회계에 관한 장부기록과 서류를 열람 또는 복사할 수 있으며, 이사에 대하여 영업에 관한 보고를 요구하거나, 회사의 업무와 재산상태를 조사할 수 있다.

- 4)감사는 이사회에 출석하여 의견을 진술할 수 있다.

- 5)감사는 이사가 법령 또는 정관에 위반한 행위를 하거나, 그 행위를 할 염려가 있다고 인정한 때에는 이사회에 보고해야 한다.

- 6)감사는 이사가 주주총회에 제출할 의안 및 서류를 조사하여 법령 또는 정관에 위반하거나, 현저하게 부당한 사항이 있는지의 여부에 관하여 주주총회에 그 의견을 진술해야 한다.

- 7)감사는 그 직무를 수행하기 위하여 필요한 때에는 자회사에 대하여 영업의 보고를 요구할 수 있다. 이 경우 자회사가 지체없이 보고를 하지 아니할 때 또는 그 보고의 내용을 확인할 필요가 있는 때에는 자회사의 업무와 재산상태를 조사할 수 있다.

- 제 29조 (이사의 보수)

-

- 1)이사의 보수 또는 업무상 필요한 경비는 주주총회의 결의로 정한 지급 한도 범위 내에서 이사회가 지급 여부 및 금액을 정한다.

- 2)이사의 퇴직금은 별도로 정하는 경영진 인사 및 처우 규정에 의한다.

- 제 29조의 2 (감사의 보수)

- 감사의 보수 등과 퇴직금은 정관 제 29조 이사의 보수규정을 준용한다.

- 제 30조 (이사 및 감사의 책임)

-

- 1)이사와 감사는 임무 태만 등의 경우에 상법 등 법률이 정하는 바에 따라서 회사와 제 3자에 대하여 책임을 진다.

- 2)이사 및 감사가 이 회사의 이사 및 감사의 직무수행과 관련하여 부담하거나 지출한 모든 소송비용, 기타의 손실, 손해 및 채무는 회사가 이를 보상한다. 단, 그러한 손실, 손해 및 채무가 당해 이사 또는 감사의 악의 또는 중대한 과실에 의한 임무위배로 발생하거나, 그밖에 회사에 의한 보상이 법률상 허용되지 않는 경우에는 그렇지 않다. <개정 '21.3.26>

- 제 31조 (사외이사의 자격)

- 사외이사는 경영, 경제, 법률 또는 관련 기술 등에 관한 전문적인 지식 또는 경험이 있거나, 사회적으로 명망이 있는 자 중에서 선임한다.

- 제 32조 (이사회의 구성과 권한)

-

- 1)이사회는 이사로 구성하고, 법령과 본 정관에서 정한 사항 및 회사의 업무 진행에 관한 중요한 사항을 결의하며, 이사 및 경영진의 직무 집행을 감독한다.

- 2)권한의 위임, 기타 이사회의 운영에 관한 필요한 사항을 정하기 위해서 별도의 이사회 규정을 둘 수 있다.

- 제 33조 (이사회의 소집과 결의방법)

-

- 1)이사회는 이사회 의장 또는 이사회에서 달리 정한 이사가 소집하며, 이사회를 소집할 때에는 회의 7일 전까지 각 이사 및 감사에게 소집을 서면 또는 구두로 통지해야 한다. 단, 이사 및 감사 전원의 동의가 있을 때에는 소집절차를 생략할 수 있다. <개정 '21.3.26> <개정 '25.3.25>

- 2)이사의 전부 또는 일부가 직접 회의에 출석하지 않고, 모든 이사가 음성을 동시에 송·수신하는 통신 수단에 의하여 결의에 참가하는 것을 허용할 수 있다. 이 경우 당해 이사는 직접 출석한 것으로 본다.

- 3)이사회의 결의는 이사 과반수의 출석과 출석이사 과반수로 한다. 단, 관계법령에서 달리 정한 경우에는 관계법령을 따른다. <개정 '21.3.26>

- 4)<삭제 '21.3.26>

- 제 34조 (대표이사)

- 이사회는 이사회의 결의로 대표이사를 선임하며, 대표이사는 회사를 대표한다. <개정 '21.3.26>

- 제 35조 (의안)

- 이사회의 의안은 의장이 제안한다. 단, 기타 이사가 제안하고자 할 경우에는 그 요지를 의장에게 제출해야 한다.

- 제 36조 (이사회 의사록) <개정 '21.3.26>

-

- 1)이사회의 의사에 관하여는 의사록을 작성해야 한다.

- 2)의사록에는 의사의 안건, 경과 요령, 그 결과, 반대하는 자와 그 반대 사유를 기재하고, 출석한 이사 및 감사가 기명날인 또는 서명해야 한다.

- 제 37조 (경영진)

-

- 1)회사는 이사회의 의결사항을 집행하기 위하여 경영진을 둘 수 있다.

- 2)경영진에 관한 사항은 별도의 이사회 규정으로 정한다.

- 제 38조 (고문 등)

-

- 1)대표이사는 업무상 필요에 따라 고문 및 자문역 등을 위촉할 수 있다.

- 2)대표이사는 경영진에 준하여 이들의 보수 또는 업무상 필요한 경비를 정하여 지급할 수 있다.

- 제 39조 (사업연도)

- 이 회사의 사업연도는 매년 1월 1일부터 12월 31일까지로 한다.

- 제 40조 (재무제표의 작성, 비치)

-

- 1)이 회사의 대표이사는 정기총회일의 6주간전에 다음의 서류와 그 부속명세서 및 영업보고서를 작성하여 감사의 감사를 받아야 하며, 다음 각호의 서류와 영업보고서를 정기총회에 제출해야 한다.

- 대차대조표

- 손익계산서

- 그 밖에 회사의 재무상태와 경영성과를 표시하는 것으로 관계법령에서 정하는 서류 <개정 '21.3.26>

- 2)감사는 정기주주총회일의 1주간전까지 감사보고서를 대표이사에게 제출해야 한다.

- 3)제 1항에도 불구하고, 이 회사는 다음 각호의 요건을 모두 충족한 경우에는 이사회의 결의로 이를 승인할 수 있다.

- 제 1항의 각 서류가 법령 및 정관에 따라 회사의 재무상태 및 경영성과를 적정하게 표시하고 있다는 외부감사인의 의견이 있을 때

- 감사 전원의 동의가 있을 때

- 4)제 3항에 따라 이사회가 승인한 경우에는 대표이사는 제 1항의 각 서류의 내용을 주주총회에 보고해야 한다.

- 5)대표이사는 제 1항의 서류와 감사보고서를 정기주주총회일의 1주간전부터 본사에 5년간, 그 등본을 지점에 3년간 비치해야 한다.

- 6)대표이사는 제 1항 각 서류에 대한 주주총회의 승인 또는 제 3항에 의한 이사회의 승인을 얻은 때에는 지체없이 대차대조표와 외부감사인의 감사의견을 공고해야 한다.

- 1)이 회사의 대표이사는 정기총회일의 6주간전에 다음의 서류와 그 부속명세서 및 영업보고서를 작성하여 감사의 감사를 받아야 하며, 다음 각호의 서류와 영업보고서를 정기총회에 제출해야 한다.

- 제 41조 (이익금의 처분)

- 이 회사는 매 사업연도 이익금(이월이익잉여금 포함)을 다음과 같이 처분한다.

- 1)이익준비금 <개정 '21.3.26>

- 2)기타의 법정적립금

- 3)배당금

- 4)임의적립금

- 5)기타의 이익잉여금처분액

- 제 42조 (이익의 배당)

-

- 1)이익배당금은 매 사업연도말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 이를 지급한다.

단, 이사회 결의에 의하여 영업연도 중 1회에 한하여 일정한 날에 주주에게 이익을 중간배당할 수 있다. - 2)이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있으며 중간배당의 경우에는 금전으로 한다. <개정 '21.3.26>

- 3)배당금의 지급 청구권은 5년간 이를 행사하지 않으면 소멸시효가 완성한다.

- 4)제 3)항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다.

- 1)이익배당금은 매 사업연도말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 이를 지급한다.

- 제 43조 (내규)

- 이 회사는 이사회 결의로 업무상 필요한 세칙이나 규정을 정할 수 있다.

- 제 44조 (준용 규정)

- 본 정관에 규정이 없는 사항은 상법 또는 기타 법령에 의한다.

- 이 규정은 1999년 12월 28일부터 시행했으며,

- 2000년 03월 25일부터 개정

- 2001년 02월 08일부터 개정

- 2002년 12월 03일부터 개정

- 2003년 03월 15일부터 개정

- 2003년 12월 24일부터 개정

- 2004년 03월 13일부터 개정

- 2005년 03월 09일부터 개정

- 2008년 03월 21일부터 개정

- 2009년 03월 27일부터 개정

- 2010년 12월 27일부터 개정

- 2012년 03월 21일부터 개정

- 다만 제 14조, 제 27조의 2, 제 40조, 제 42조의 개정내용은 2012년 04월 15일부터 시행한다.

- 2015년 03월 20일부터 개정

- 2016년 03월 25일부터 개정

- 2017년 03월 24일부터 개정

- 이 회사와 현대파워텍 주식회사의 합병등기일로부터 개정 2019년 01월 02일부터 시행한다.

- 2020년 03월 30일부터 개정

- 2021년 03월 26일부터 개정

- 2025년 03월 25일부터 개정 시행한다.